《2019年中国城镇居民家庭资产负债情况调查》在全国30个省市区对3万余户城镇居民家庭开展了资产负债情况调查

中国城镇居民家庭总资产均值达到317.9万元,但中位数为163万元,其中最低20%的家庭所拥有的资产仅占资产总量的2.6%,而最高10%的家庭占比为47.5%,财富其实更多的集中在少数家庭中

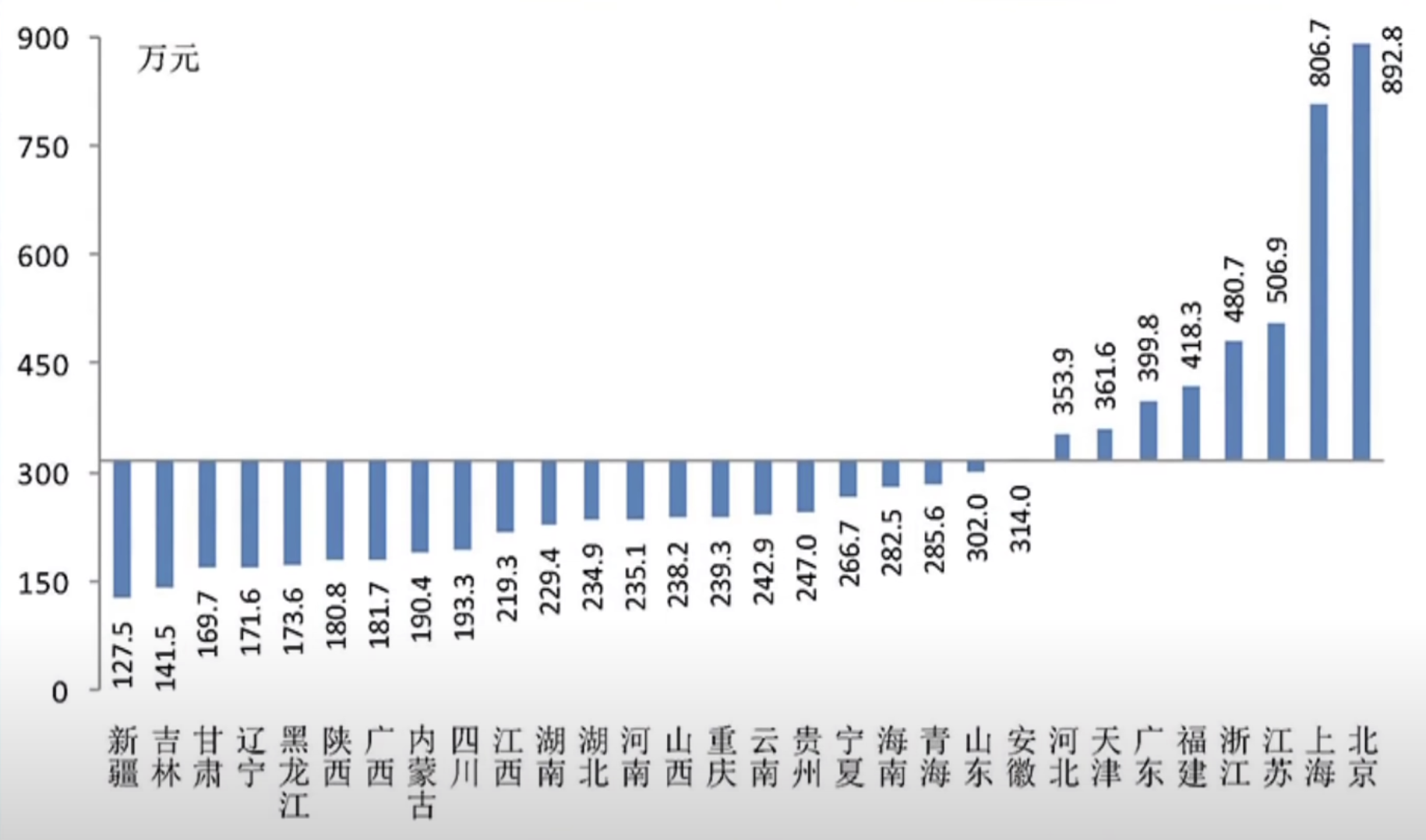

家庭资产由于地区不同也呈现明显差异,经济发达地区的居民家庭资产水平高,北京的城镇家庭平均资产达到892.8万元,而新疆的城镇家庭平均资产为127.5万元,而其中真正的原因就是因为北京的房价高

第一经济大省广东的户均总资产不仅明显低于江苏和浙江,也低于邻省的福建,仅位列全国第六,主要因为广东是一个区域发展差距较大的省份,虽然珠三角经济较为发达,但粤东西北地区经济发展较为滞后,整体房价水平也较低

沿海经济大省山东,户均总资产更是低于全国平均水平,位居河北和安徽之后,仅位列第十,主要是因为山东除了青岛和济南这两个房价较高的以外,其他地区的房价总体水平不高

总体上,东部沿海发达地区的家庭资产高于中西部地区,东部地区居民家庭户均总资产为461万元,分别高出中部、西部、东北地区197万元、253万元、296万元,东北地区居民家庭户均总资产最低

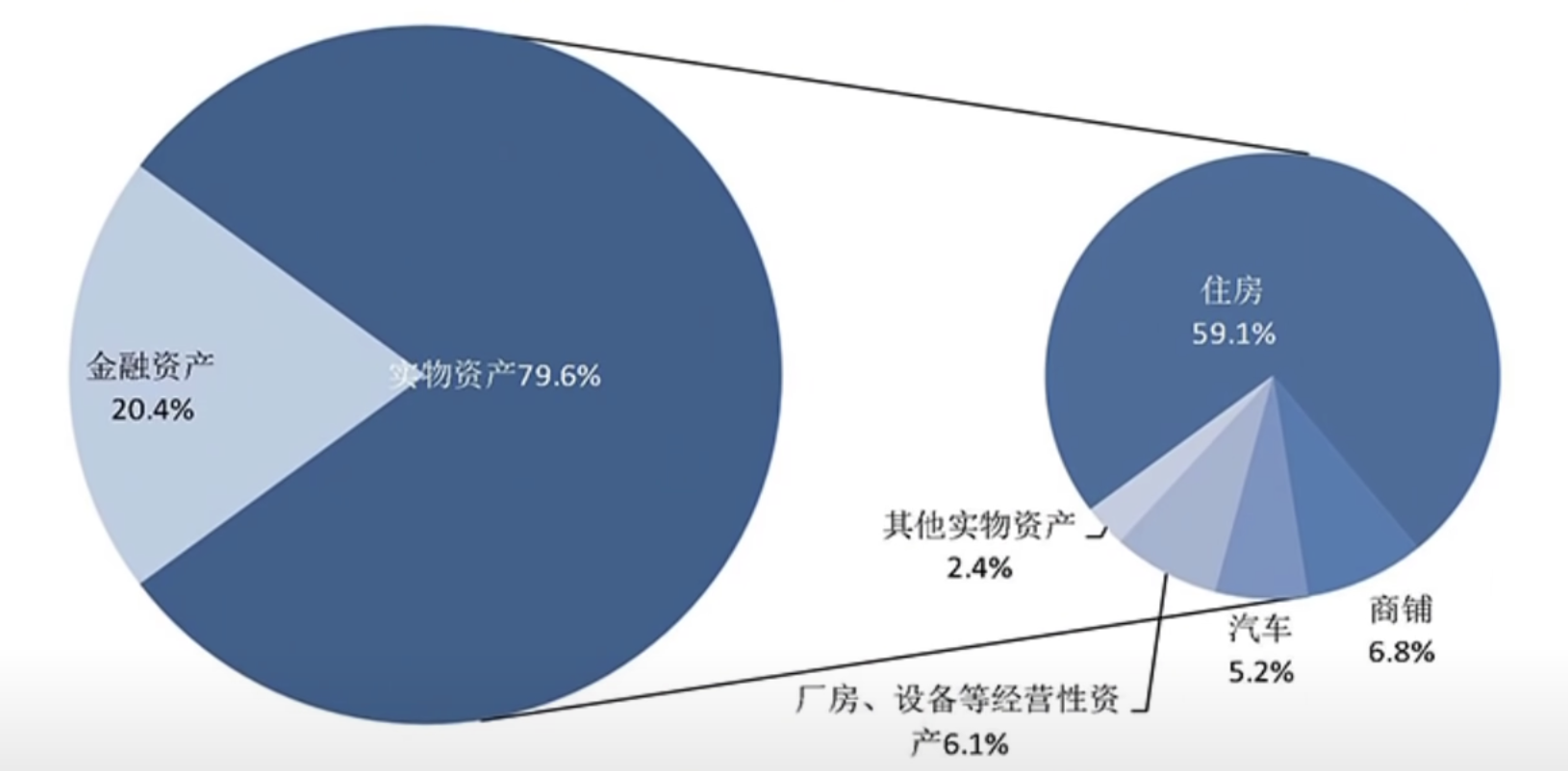

中国城镇居民家庭资产以实物资产为主,户均253万元,实物资产中,住房、商铺、厂房等房产占了绝大多数比例,光不动产的比例就超过7成,高资产低收入的情况非常普遍

相比房产的比重之大,金融资产就很低了,户均金融资产64.9万元,占家庭总资产的20.4%,远低于美国的42.5%,并且中国城镇居民的风险偏好非常低,包括银行理财、定期存款、现金、公积金、借出款、债券等固定收益资产,占了所有金融资产的83.1%,股票和基金这种权益类资产占比只有6.9%

中国城镇家庭的房产占据总资产的74%,股票只占总资产的1.38%,因此可以看出国内根本没有把股票作为主要投资手段,也是为什么一直再提稳房价的重要性,房产与中国的土地财政、银行主力信贷资产、国家利益紧紧的绑定在了一起,保护房价基本也就等于保护居民资产了

中国城镇居民有房的比例达到96%,而且即使是经济水平最低的后20%人口,他们的房产拥有率也接近90%,远高于美国的63.7%住房拥有率,另外,中国城镇居民中有两套住房的占比为31%,有三套及以上住房的占比为10.5%,即拥有两套和两套以上房产的家庭比例达到41.5%,户均拥有住房1.5套,因此目前中国的住房并不存在供不应求,主要问题还是分布不均

中国城镇居民家庭的过于单一化的资产构成是不合理的,抗风险能力很低,目前中国居民最为以来的房产为例,其变现能力差,而且投资回报可能会伴随人口老龄化、城市化的饱和以及金融风险的积累而降低甚至为负,在金融资产中,固收和现金比例如此之高,也是不能适应未来的低利率甚至零利率社会的

城镇居民资产分布不均的另一面,是城镇居民的债务分布也不均,有负债的家庭占比为56.5%,其中,东北地区居民家庭负债参与率最低,为42.1%,东部为57.9%,中部为55.7%,西部最高,为60.1%,但从负债总量来看,大多数家庭的负债并不高

中国家庭的负债结构与其他国家相比结构单一,主要就是房贷,而其他国家则由房贷、车贷、学生贷、信用卡等多个构成比较平衡,在有负债的居民家庭中,房贷占了家庭总负债的75.9%,而买房其实是投资,是另一种储蓄

中国城镇居民家庭偿债能力总体较强,偿债收入比平均为18.4%,有12.8%的家庭,月偿债收入比超过40%,占样本全部家庭债务的比重为34.7%,4.5%的家庭月偿债收入比超过60%,占样本全部家庭债务的12.8%

由于债务基本都是房贷,所以债务的风险直接影响房地产市场,房产的特点是流动性差,换手率低,并且每一套房产的成交价都会成为区域内下一套的参考价,现实情况中,大多数小区的换手率还不到4.5%,因此如果市场上有4.5%的人因为加杠杆太过激进,而无法抗住还贷压力,那就足以对市场和价格带来冲击,因为他们的数量已经和正常的交易者一样多了