你的贷款是假的: 每个银行都可以”印钱”(创造货币), 只不过你一直都不知道(当代货币的创造过程和你想的不一样)

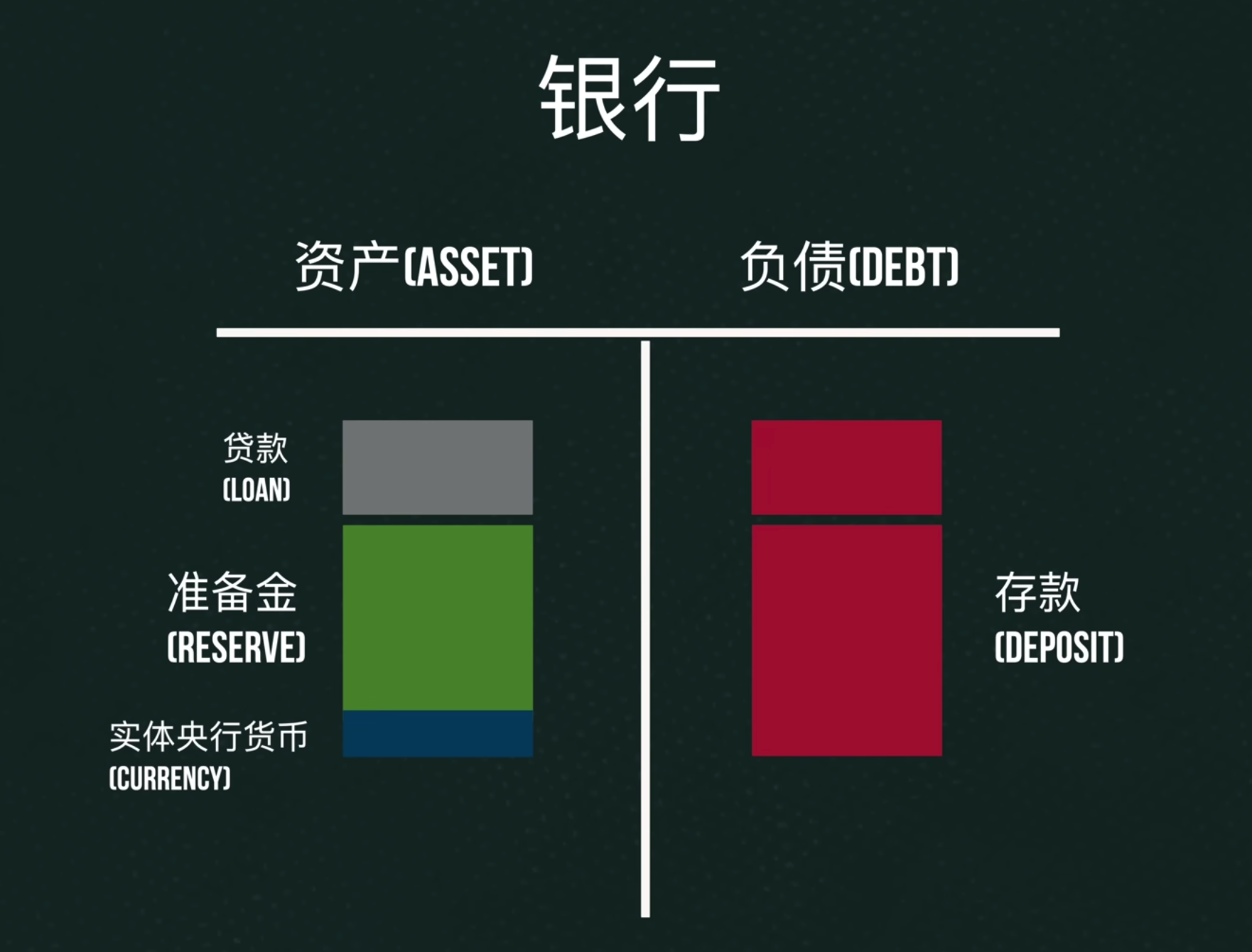

当我向银行贷款30万时,银行会在其资产负债表中的资产一侧增加30万,因为贷款相当于我给银行的欠条,银行可以拿着这个欠条想我要回30万,因此贷款是银行的资产,同时,因为在我的账户中会多了30万(我贷到了30万),因此银行要在资产负债表的负债中增加30万,因为这相当于银行给我的欠条,我可以用该欠条向银行要回30万的货币,存款是银行的负债

银行仅凭同时在资产负债表的资产和负债各增加一个记录,就完成向我发放30万贷款的操作,此时钱就被银行凭空创造了出来(根据资产负债表可以看到,银行放贷的时候其他储户的存款并没有发生变化,也就是说银行借出去的钱不是储户存进去的钱,当借贷方要把钱转走时,转出去的也不是储户的钱,因为储户存款的时候其央行货币已经属于银行的资产了,而储户拥有的是商业银行货币)

央行发行的货币只有两种:实体央行货币(纸币、硬币)和电子央行货币(准备金,Reserve),电子央行货币其是各个商业银行存在央行账户上的央行货币,准备金只在银行和银行间流通,它是银行间交易转账使用的货币

银行存款是银行对用户的负债,是银行发行的欠条,银行存款可以理解为央行货币的兑换券,银行存款凭证承诺的是你能用它来兑换等量的央行货币,而我们普遍都认为银行是能够遵循这个承诺的,因此银行存款也被我们认为是货币,但其本质是商业银行货币,是商业银行创造的

实体央行货币、央行准备金、以及银行存款构成了当代社会的最主要的货币形式,而存款占到全部货币的97%左右,而存款中绝大部分都是银行通过发放贷款创造出来的,因此,不止央行可以创造货币,商业银行也能创造货币

由于银行存款量远远大于央行货币量(存款占到97%),多出来的存款显然没有对应的央行货币,所以,银行在借出去的钱在之前根本不存在,它们仅仅是商业银行通过放贷创造出来的

银行资产端的央行货币总量是少于右侧的存款的,因此如果同时大量转账或取钱时,所有的银行都没有办法短时间内提供等量的央行货币,这就会引发银行挤兑,但在正常情况下,并不会所有人同时来取钱,所以银行只要保证它手上的央行货币足够每天的流出量就足够了,因此很多国家都规定银行必须存有占存款一定比例的准备金来降低流动性风险,这个比例叫做准备金率

银行增加准备金流入的方式:

- 吸引客户存钱,或者存定期存款,使客户的央行货币长期留在银行

- 银行发行股票,用投资者的钱来补充央行准备金

- 银行可以变卖手上其他的资产,比如持有的各种债券来获得央行准备金

- 向别的银行借准备金,美联储加息减息的那个Federal Fund Rate就是银行间互相借准备金的利率,或者直接向央行借准备金,向央行借的利息为Federal Discount Rate,其高于银行间的借贷利率

央行通过调节政策利率是影响银行信贷总量最主要的方法(此外也可以通过直接控制准备金总量):央行通过提高银行间的借贷利率,从而导致银行的借贷成本增加,也就意味着银行给消费者的贷款利率不得不增加,消费者贷款的意愿就会下降,同时,利率升高会引发资产价格的下降,也就意味着贷款抵押的风险增加,银行也会减少放贷意愿

商业银行贷款虽然可以凭空创造出来,但其价值的核心还是来自与准备金,因为当客户需要转账或者取钱时都需要真正的央行货币,而不是商业银行货币,也就是说银行贷款如果没有准备金,其就无法流通就不存在价值,但由于各种原因,比如不是所有客户都是同时转账或取钱、或者客户转账的同时也有别的准备金从其他银行转入,因此银行贷款并不需要有相等额的准备金,其只需要满足客户转钱需求的量的准备金即可,换句话说,只要一小部分的央行准备金就可以撬动(保持系统正常运转)庞大的银行贷款

如果将所有商业银行看做一个整体,那么本质上就不存在准备金相互转入转出的动作,大家最后使用的货币本质上就是相互的信用(负债),这个货币的多少取决于我们相互借贷的多少,这个货币能否运转下去取决于我们能否兑现这个负债

对于商业银行而言,其最终能够创造出来多少货币(放出多少款)的本质因素就两个:利润和风险,而所谓的准备金率只不过是政府对银行风险的控制

我们之所以把银行存款那个数字当成钱,是因为我们相信银行能控制自身的风险,兑现自己的承诺,当我们需要取钱的时候它能满足我们的要求,这个系统能够持续下去,需要大多数参与者的表现是良性的,银行放出去的贷款对应的是良性投资,当银行的贷款和存款同时增大时,本质上就代表着我们相互给对方更多的承诺,如果这些承诺能够兑现,就代表经济活动和生产力的提高,那么这个系统就能维持下去,但很显然这个期待是不符合现实的,当银行有利可图时就会增加贷款,创造更多的货币,不注意风险控制,尤其是在政府监管不严,甚至银行认为自身大而不能倒的时候,当贷款变得容易,消费者和企业的借贷也会增大,就会有投机、有欺骗、有坏账,当贷款越来越多,泡沫越来越大的时候,就可能会出现崩盘

实际上,任何的金融危机的本质都是债务危机,而债务危机的本质都是信用的崩塌

无论是货币、负债、银行的背后的参与者都是人,如果想要减少债务危机,我们需要的是更好的工具、制度、监管